Qual o impacto da lei que regulamenta o ICMS no e-commerce

A cobrança do ICMS interestadual era regida, até o fim de 2021, por um convênio celebrado no âmbito do Conselho Nacional de Política Fazendária, o Confaz. Este órgão reúne secretários de fazenda de todos os governos estaduais e do distrito federal.

Ocorre que o Supremo Tribunal Federal (STF) considerou inconstitucional o referido convênio em julgamento realizado em agosto de 2020. Na ocasião, a corte determinou ser necessária a edição de uma lei complementar para regulamentar a cobrança do ICMS interestadual.

A decisão motivou a aprovação da Lei Complementar 190/2022, que organiza a cobrança do ICMS sobre vendas e serviços ao consumidor final localizado em estado diferente do fornecedor.

A nova legislação, como era de se esperar, impactará diretamente a operação de milhões de empresas do comércio eletrônico. E para entender quais as principais mudanças, vale conferir este artigo. Aqui, trataremos dos principais tópicos relacionados à cobrança do ICMS interestadual.

Como são determinadas as alíquotas do ICMS interestadual?

Uma alíquota de 7% é aplicada sobre produtos que saem da região Sul e Sudeste (exceto Espírito Santo) para estados de outras regiões. Quando temos o fluxo contrário, isto é, o produto sai do Norte, Nordeste ou Centro-Oeste em direção ao Sul e ao Sudeste, aplica-se uma alíquota de 12%. O mesmo percentual é utilizado para transações realizadas entre estados destas duas últimas regiões.

Até a edição da Lei Complementar 190/2022, o ICMS interestadual se aplicava exclusivamente a transações realizadas entre empresas. Pelas regras vigentes, a alíquota interna do estado de destino (17% a 19%, na maior parte dos casos gerais) e a alíquota interestadual (7% ou 12%) fica com o Fisco de onde está o comprador.

As regras em questão foram criadas para fomentar o desenvolvimento regional. Como se sabe, as regiões Sul e Sudeste são responsáveis por concentrar grande parte da indústria do país, além de contar com uma economia também mais dinâmica em outros setores.

Quando passam a valer as novas regras?

As novas regras passam a valer 90 dias depois da publicação da nova Lei do ICMS, o que aconteceu no último dia 06 de janeiro. Ocorre que o Supremo Tribunal Federal (STF) determinou que o convênio firmado pelo Confaz não tem validade a partir de 1° de janeiro.

Dessa forma, até a primeira quinzena do mês de abril teremos um período de vacância da legislação. Isto é, não haverá a incidência do ICMS em operações interestaduais.

A qual ente é devido o ICMS interestadual?

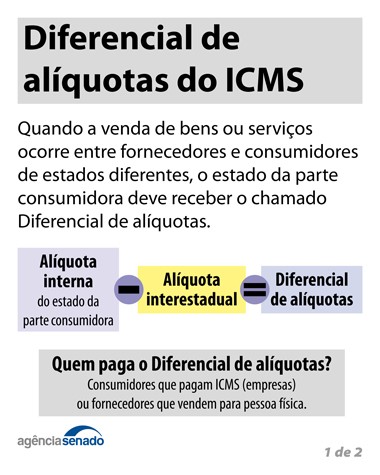

A diferença de alíquotas de ICMS entre os estados é chamada de Difal. Ao regulamentar quem deve pagar este custo, a nova legislação divide os contribuintes em dois grupos: entre os que estão sujeitos ao pagamento do tributo (empresas) e os que não estão (pessoas físicas).

Segundo a Lei 190/2022, quem deve pagar o Difal é o fornecedor do produto ou serviço quando o consumidor final é pessoa física. Já quando se trata de pessoa jurídica, a empresa contratante é quem deve arcar com a diferença.

Para que tudo fique mais claro, vejamos um exemplo. Uma empresa paulista vende a uma empresa sergipana um forno micro-ondas. Em Sergipe a alíquota é de 18%, enquanto que o imposto interestadual é de 7%.

Neste caso, a empresa paulista pagará ao fisco de seu estado a alíquota de 11%, enquanto que o governo sergipano receberá da empresa sediada em seu estado o Difal de 7%.

De modo a facilitar a compreensão das novas regras, o Senado Federal veiculou em seu site um folheto explicativo que traz um exemplo sobre a cobrança do ICMS interestadual:

Como emitir a guia do ICMS interestadual?

A Lei Complementar 90/2020 também prevê que os estados da federação disponibilizem em seus respectivos sites uma série de informações para facilitar o recolhimento do ICMS interestadual. Basicamente, os portais deverão trazer:

- informações sobre a legislação aplicável à operação específica;

- soluções de consulta a decisões de processos administrativos com caráter vinculante;

- informações sobre benefícios fiscais que possam influir no tributo a pagar;

- tabela de alíquotas e

- obrigações acessórias.

Como a cobrança do ICMS interestadual afeta o e-commerce?

A aprovação da lei que institui o ICMS interestadual foi recebida com apreensão pelo mercado de e-commerce. Isso porque, ao contrário do que acontece hoje, além de pagar o tributo ao estado de origem da mercadoria, as empresas deverão arcar com uma eventual diferença de alíquota que possa haver em relação ao estado de destino.

O percentual do ICMS pode chegar a 19%, podendo onerar – e muito – a operação de pequenos e-commerce. Segundo a Associação Brasileira de Comércio Eletrônico (ABComm), 78% das empresas que vendem online são micro e pequenos negócios optantes do Simples Nacional.

As médias e grandes empresas desse mercado, por outro lado, não serão afetadas pelas mudanças, uma vez que elas contam com a chamada inscrição estadual.

Perguntas e respostas sobre tributação do e-commerce

Além da questão do ICMS interestadual, quem empreende no mercado de e-commerce precisa ficar atento a uma série de questões que dizem respeito à tributação. Vejamos quais são as principais delas em uma estrutura de perguntas e respostas:

1. Qual o enquadramento das atividades de e-commerce para fins tributários?

O e-commerce pode ser enquadrado nas atividades de comércio varejista ou atacadista de bens. O enquadramento ainda pode ocorrer como prestação de serviços, englobando operações de marketplace.

2. As atividades de e-commerce podem optar pelo Simples Nacional?

Sim. O empreendedor do comércio varejista e atacadista tem direito de optar pelo Simples Nacional. Nesse caso, a pessoa jurídica optante deverá recolher um percentual que varia conforme a sua média de faturamento dos últimos doze meses. O percentual varia de 4% a 11,61%.

3. O MEI está obrigado a emitir nota fiscal nas vendas via e-commerce?

Como se sabe, o MEI não precisa emitir nota fiscal quando a venda para o consumidor final é pessoa física. No entanto, quando o destinatário da mercadoria ou serviço for pessoa jurídica, salvo nos casos em que houver emissão de NF de entrada, a emissão é devida. O microempreendedor individual também fica dispensado da escrituração de livros fiscais e contábeis, bem como da Declaração Eletrônica de Serviços e da emissão da Nota Fiscal Eletrônica (NF-e).

Vale ainda lembrar que a aquisição de mercadoria ou serviço pelo MEI, em todas as hipóteses, deve ocorrer mediante a emissão de nota fiscal.

4. O MEI pode enviar encomendas via correio ou transportadora para outros estados para pessoas físicas sem nota fiscal?

Todas as mercadorias enviadas por meio do correio e/ou transportadora para fora do estado devem ser acompanhadas obrigatoriamente da Nota Fiscal, seja a venda para Pessoas Físicas ou Jurídicas.

Isso porque mercadorias sem o documento fiscal podem ser apreendidas pelas autoridades fiscais, como a Receita Federal e os agentes fazendários dos estados. Em se tratando do transporte de mercadorias, vale lembrar que conta com regras próprias de fiscalização. Por isso, o mais recomendado é avaliar quais os documentos exigidos em cada região antes de realizar qualquer rota.

5. O MEI está obrigado a recolher o ICMS por substituição tributária?

Na vigência da opção pelo SIMEI não se aplicam ao MEI atribuições da qualidade de substituto tributário (Lei Complementar nº 123, de 2006, art. 18-A, § 14).

No entanto, se adquirir mercadorias sujeitas à substituição tributária, nada impede que ele seja substituído, ou seja, o vendedor recolherá o ICMS equivalente a toda a cadeia e deverá repassar o custo do imposto recolhido no valor do bem comercializado ao MEI.